3月の会社移転後、いろいろ移転手続きをしたのです。

万全だろうと思っていました。

昨日、一通の封筒がポストに・・・

宛名は福岡税務署。

中身は・・・「所得税徴収高計算書(納付書)の送付について」

あ!!

そういえば、10人未満の事業所が源泉徴収税を毎月納付じゃなくて半年分ずつでよくなる

「源泉所得税の納期の特例」の申請書を出してないよ!!!!

ということに気が付きました。

で調べた処・・・

ヤフー知恵袋でこんな質問と回答が・・・

「ずっと納期の特例をうけてきた支払事務所を移転することになりました。

新しい事務所にては,納期特例の届け出を出さなくても自動的に納期の特例が適用になるのでしょうか?」

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1245565267

これに対する回答は・・・

源泉徴収義務者が同一の場合、給与支払事務所等の移設届を提出すれば、以前に提出された納期の特例の届出の効力は有効です。

お!ということは移転届出したから新事務所に届いたわけだし大丈夫だろ!

と思って

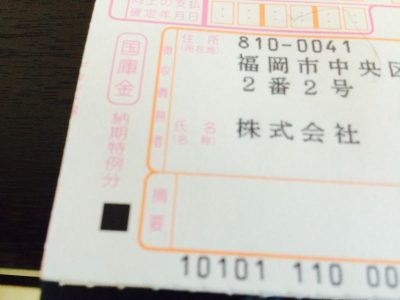

送られてきた納付書をよく見ると・・・

しっかり「納期特例分」って書いてあるし(笑)

取り越し苦労だった(笑)